Prognoza Nikkei 225 wobec środków kontroli krzywej dochodowości Banku Japonii

Działania Banku Japonii mające na celu kontrolę krzywej dochodowości doprowadziły do załamania kursu jena japońskiego. Jak te działania wpłynęły na rynek akcji i czego można się spodziewać po indeksie Nikkei 225?

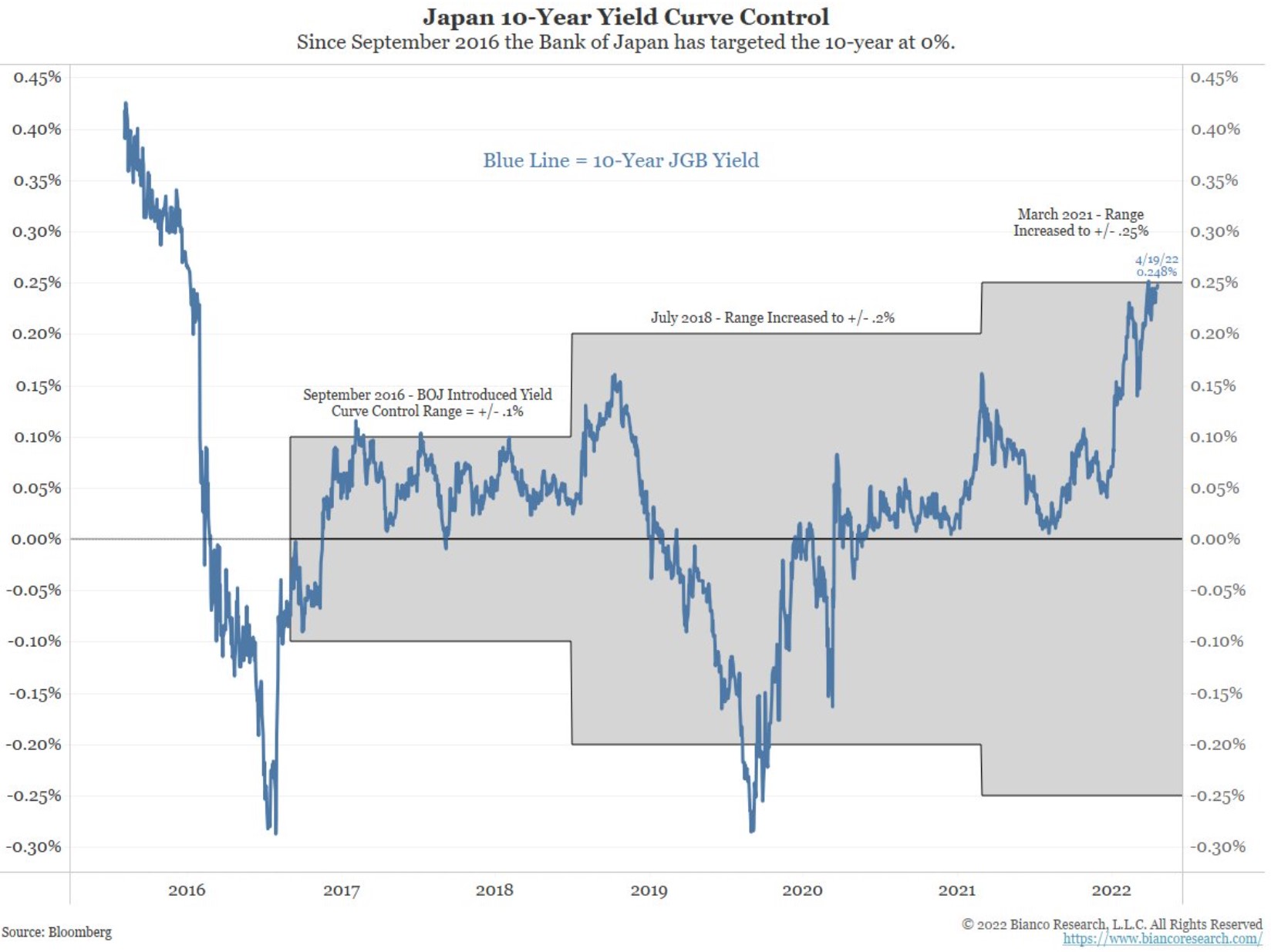

Jednym z największych wydarzeń na rynkach finansowych w 2022 r. było załamanie się japońskiego jena. Gwałtowny spadek wartości jena jest wynikiem walki Banku Japonii ze wzrostem wartości 10-letnich JGB (japońskich obligacji rządowych) w ramach środków kontroli krzywej dochodowości.

Bank centralny wprowadził środki kontroli krzywej dochodowości we wrześniu 2016 roku. W ramach programu bank zobowiązał się do utrzymywania rentowności w przedziale +/-0,1%.

Do tej pory zakres ten zwiększono dwukrotnie – po raz pierwszy w 2018 roku do +/- 0,2%, a po raz drugi w tym roku do +/- 0,25%. Jednak rentowności nie spadają i nadal naciskają na górną część przedziału.

Mimo że Bank Japonii skupuje nieograniczone ilości obligacji JGB, nie jest w stanie, przynajmniej jak dotąd, obniżyć rentowności. Na marginesie warto zauważyć, że cena obligacji i jej rentowność są ze sobą odwrotnie skorelowane, więc rentowność powinna spadać, im więcej obligacji kupuje bank. Tak się jednak nie dzieje, podczas gdy japoński jen się rozpadł.

Nikkei 225 jest pod presją, ponieważ 10-letnia rentowność JGB rośnie

Tradycyjna mądrość mówi nam, że gdy bank centralny skupuje obligacje, to w rzeczywistości stosuje luzowanie ilościowe. Biorąc pod uwagę wszystko, co wiemy o luzowaniu ilościowym w ciągu wszystkich lat stosowania tego narzędzia przez główne banki centralne, powinno ono pobudzić rynek akcji.

Tak było również w Japonii. Jednak od 2021 r., kiedy 10-letnie obligacje JGB zbliżyły się do górnej granicy przedziału, Nikkei 225 spadł.

Tuż powyżej poziomu 30 000 punktów utworzyła się formacja podwójnego szczytu, z której ciężko było się odbić. Powyższy wykres pokazuje znaczenie kluczowego obszaru 24 000 punktów, ponieważ stanowił on sztywny opór w latach 2018-2020, a zatem powinien stanowić wsparcie w przypadku spadku w tym kierunku.

Podsumowując, jeśli wysiłki Banku Japonii nie wystarczą do odsunięcia 10-letniego JGB od górnej części pasma, bank może być zmuszony do ponownego zwiększenia zakresu. Dlatego też Nikkei 225 będzie miał trudności z osiągnięciem nowego maksimum, jeżeli rentowność utrzyma się powyżej 0%.