Czy warto kupować akcje Meta po lepszym od oczekiwań EPS za I kw. 2022 r.?

Spółka Meta Platforms, matka Facebooka, zanotowała wczoraj wzrost po publikacji wyników za I kwartał 2022 roku. Spółka podała znacznie lepszy od oczekiwań EPS.

Rok 2022 przyniósł najgwałtowniejszy spadek akcji Meta Platforms w historii, wywołując pytania dotyczące rentowności jej modelu biznesowego skoncentrowanego na metaverse. Wszystko to jednak ucichło, gdyż wczoraj, po ogłoszeniu wyników kwartalnych, akcje Meta wzrosły o ponad 17%.

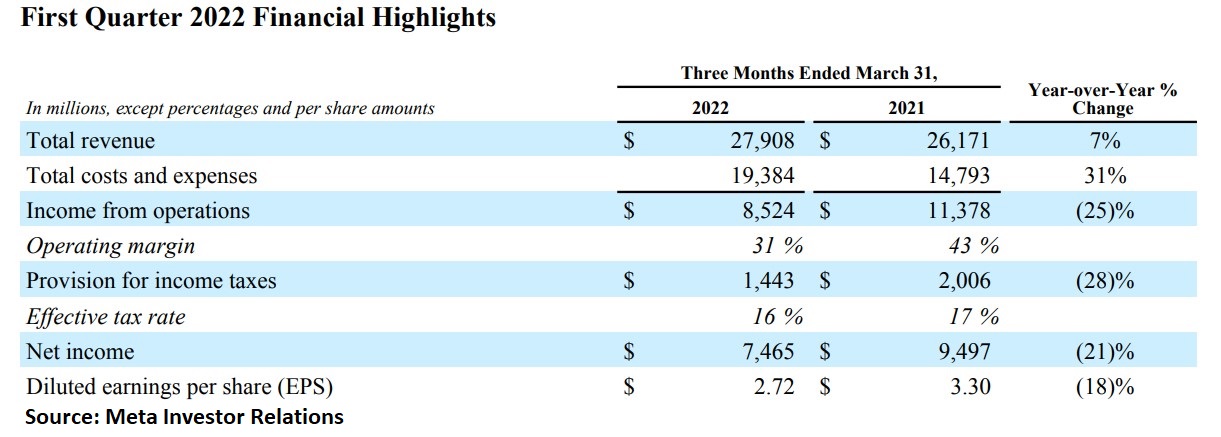

Krótkie spojrzenie na główne szczegóły wczorajszych wyników finansowych za pierwszy kwartał 2022 roku pokazuje, że wyniki nie są tak imponujące, jak mogłoby to sugerować poruszenie na giełdzie. Na przykład, całkowite przychody wprawdzie wzrosły, ale wzrost całkowitych kosztów i wydatków był znacznie wyższy – 31% w porównaniu z 7%.

Ponadto przychody z działalności operacyjnej zmniejszyły się o -25%, a nawet zysk netto spadł o -21%. Dlaczego więc cena akcji spółki Meta wzrosła po ogłoszeniu wyników kwartalnych?

Dlaczego cena akcji spółki Meta wzrosła po publikacji wyników kwartalnych?

Jednym z powodów, dla których cena akcji Meta wzrosła, jest wzrost liczby dziennych aktywnych użytkowników. Spółka dodała około trzech milionów nowych użytkowników, czyli więcej niż oczekiwał rynek.

Ponadto, rynek oczekiwał zysku na akcję w wysokości 2,56 USD, a spółka podała 2,72 USD za kwartał.

Jak zachowywały się akcje w tym roku?

Mimo wczorajszego wzrostu, kurs akcji Meta w tym roku mocno spadł. Od początku roku stracił około -40%, ponieważ inwestorom nie spodobał się wzrost kosztów i jednokierunkowy zakład, jaki firma stawia na metaverse.

Wczorajsze wyniki i reakcja rynku mogą być jednak punktem zwrotnym dla Mety. W czasie, gdy sektor technologiczny znajduje się pod presją, wzrost wyników daje nadzieję inwestorom, którzy kupili 2022 r. na rynku technologicznym.

Co analitycy sądzą o cenie akcji spółki Meta?

Analitycy są w większości nastawieni pozytywnie. Spośród 97 analityków zajmujących się spółką, 80 wydało rekomendacje kupna, a 14 neutralne. Tylko 3 analityków wydało rekomendację sprzedaży.

Ostatnio Evercore i Capital Depesche utrzymały rekomendację kupna z ceną docelową 325 USD i 330 USD.